香港税收居民和内地税收居民的身份确认,在香港的收入还要给内地交税吗?

香港作为国际金融中心,汇集全球顶尖企业,职业平台广阔,且能零距离接触前沿行业信息与商业模式,还能享受具有国际竞争力的薪酬、低税率的优势(薪俸税采用2%-17%的累进税率或15%的标准税率,两者取其低),吸引了越来越人去香港工作。

但两地在个人所得税的申报和缴纳方式上存在差异,许多纳税人常感到困惑:

在香港工作的薪酬,究竟该如何合法合规地申报纳税?要不要给内地交税?今天一文带你理清楚交税思路!

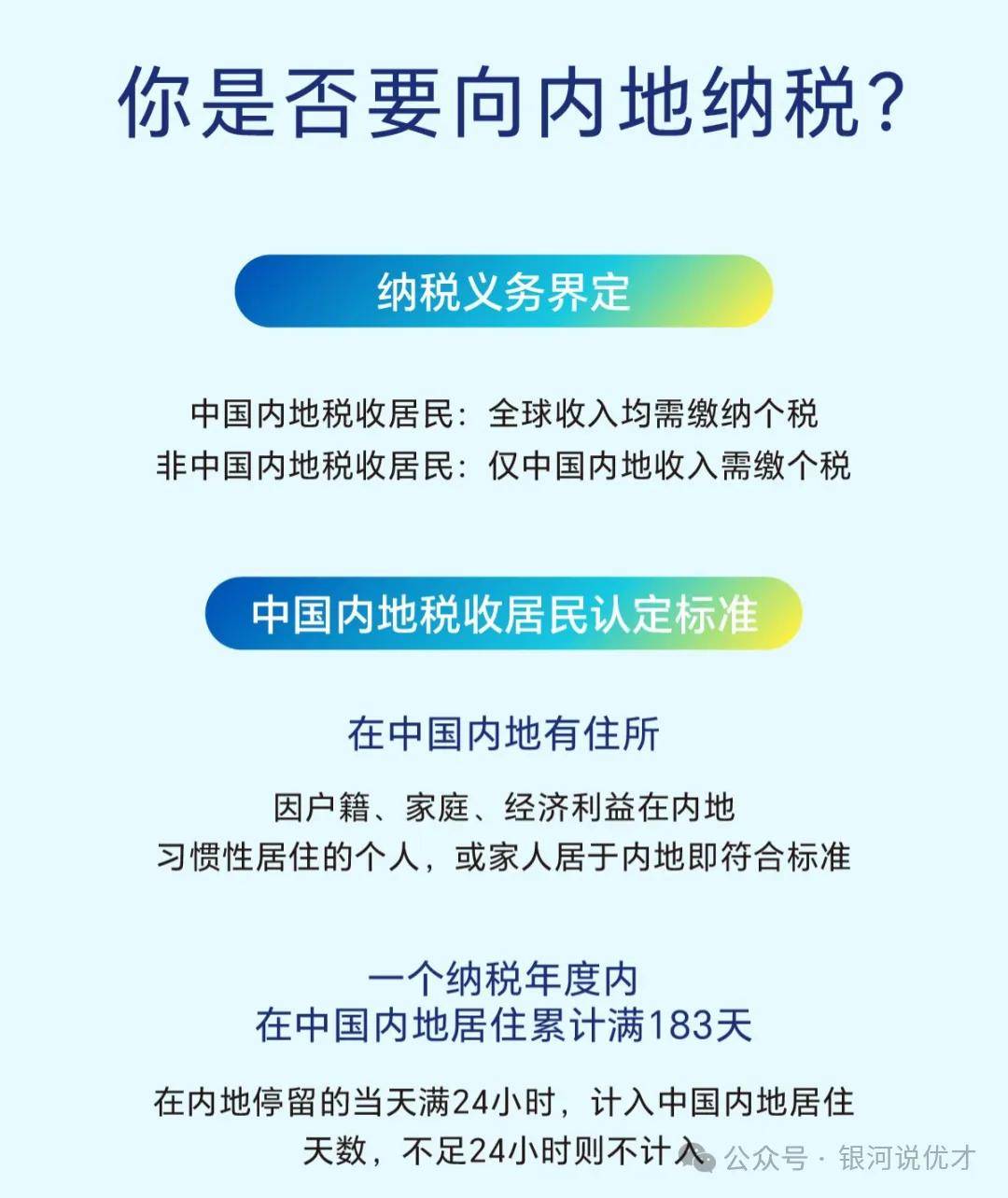

第一步:先判断是否需要在内地缴税?

只要你是该纳税年度的内地税务居民,就需要就境内和境外的全部所得在内地申报纳税。

如何判断是否为内地税务居民?根据下列的判定标准判断:

1、在中国内地境内有住所

2、一个纳税年度内在中国内地境内居住累计满183天

也就是说,如果您是内地税务居民,那么从香港公司取得的工资薪金,也需向内地税务机关申报。

如果您想成为香港税收居民、享受香港税收优势,可咨询银河集团,提供一站式香港税务居民方案制定,如有意向欢迎联系银河(微电:17319271820)了解详情

第二步:怎么操作内地境外所得申报指南

与境内工资通常由雇主代扣代缴不同,香港雇主一般没有代扣代缴义务,这意味着您拿到的是税前工资,需自行申报。

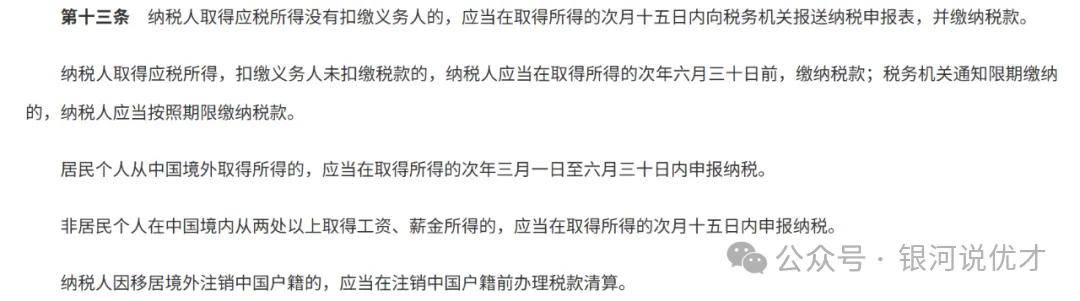

根据《中华人民共和国个人所得税法》第十三条:居民个人从境外取得所得的,应在次年 3 月 1 日至 6 月 30 日期间,办理年度汇算申报。

申报方式二选一

线上:登录自然人电子税务局,进入 “年度汇算(取得境外所得适用)” 板块,按指引填写信息即可。

线下:携带相关资料,前往当地办税服务大厅窗口办理。

申报时,需将境内与境外工资薪金合并计算,得出“综合所得应纳税所得额”,再按适用税率计算应纳税额。

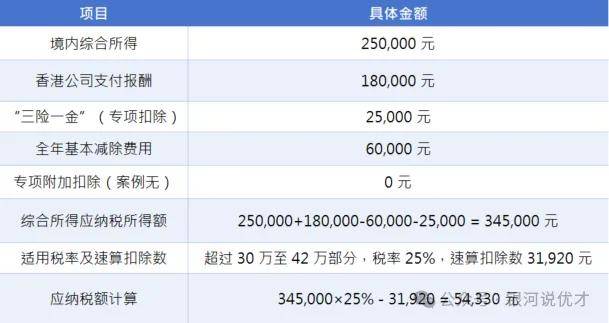

例如,小陈在深圳远程为一家香港公司提供技术顾问服务,全年收入情况如下:

这意味着小陈就该年度全部境内外综合所得,应在内地缴纳的个人所得税为 54,330元。

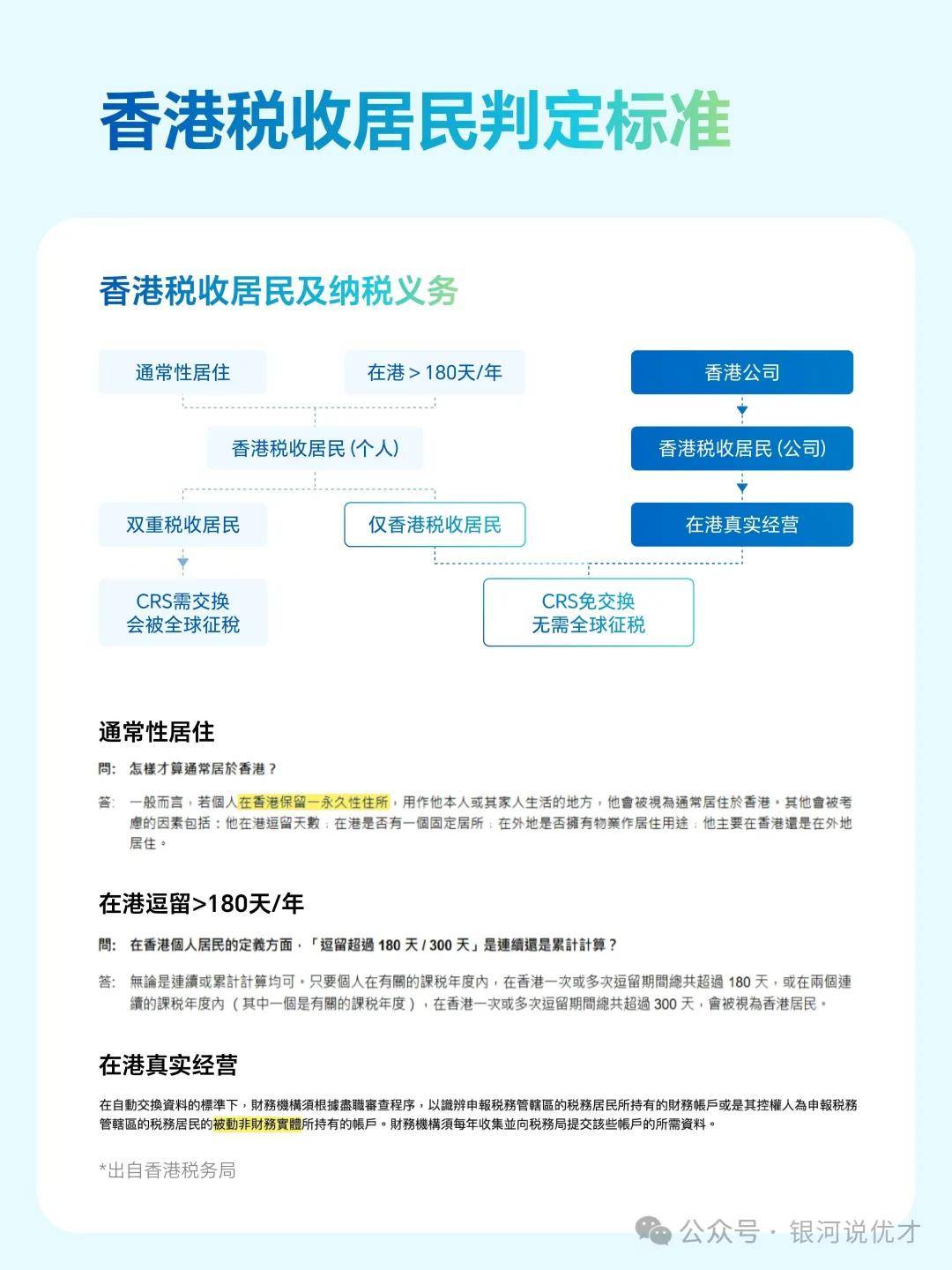

第三步:再确认香港税务居民身份

对于内地居民在取得香港身份后,希望仅在香港交税,核心关键在于合法地成为“香港税务居民”,并确保相关收入符合香港的“地域来源征税”原则。

1、核心原则:确立“香港税务居民”身份

税务居民身份是判断在何处承担纳税义务的基础。您需要证明您的生活或经济重心在香港。

通常居住/逗留在香港:在一个课税年度内(每年4月1日至次年3月31日),在香港停留超过180天,或在两个课税年度内停留超过300天,是判断个人税务居民的重要客观标准。

主要居住地在香港:在香港拥有固定、常设的住所(自购或长期租赁),配偶及子女通常在港生活。

经济与社会联系:您在港有稳定工作、担任本地公司董事、或在港拥有活跃的银行账户、投资、养老金计划等。

2、关键操作与合规要点

①妥善处理内地税务居民身份:

根据内地《个人所得税法》,在一个纳税年度内,在内地居住累计满183天的个人,即构成内地税务居民,需就其全球收入在内地申报纳税。

因此,要实现“仅在港交税”,您必须确保在一个自然年度内,在内地的居住天数不超过183天,以避免被认定为内地税务居民。这需要合理安排您在两地的时间。

②利用《内地和香港特别行政区关于对所得避免双重征税的安排》:

该协定提供了解决双重征税的机制。例如,即使某项收入同时在两地都被认定为应税,您也可以根据协定条款,在一边缴税后,在另一边申请抵免,最终实现总体税负不重复,并可能通过规划实现在税负更低的一方(通常是香港)完税。

③保留完整证据链:

保存所有能证明您居住时间、工作地点、业务操作地的文件:出入境记录、租房合同、水电账单、雇佣合同、工作记录、会议纪要、商务合同、公司审计报告等。

“仅在港交税”并非自动获得,它需要您主动进行身份与业务的规划。

如果您想成为香港税收居民、享受香港税收优势,可咨询银河集团,提供一站式香港税务居民方案制定,如有意向欢迎联系银河(微电:17319271820)了解详情:

第四步:避免双重征税——税收抵免

同一笔收入,可能出现两地都有权征税的情况,此时税收抵免就是关键解决方案。

依据《安排》第二十一条规定:内地居民从香港取得的所得,在香港已缴纳的税额,可在内地税收中抵免。

申请时需提供:香港税务局发放的完税证明、缴税通知书、银行缴款凭证等

注意:滞纳金、罚款、利息等不可抵免。

跨境发薪个税申报四步走:

1. 先判断居民身份:确定自己是否为内地税务居民。

2. 再判断香港税务义务:根据在港停留时间及雇佣关系,确定是否需在港申报或缴税。

3. 内地汇算清缴:次年3-6月合并申报境内外收入。

4. 申请抵免:若已在港缴税,备齐凭证在内地申请抵免。

总而言之,处理香港薪酬的内地税务问题,关键在于厘清自己的税收居民身份、在港停留情况,并按时完成内地的年度汇算清缴。

善用两地税收安排进行税收抵免,是避免双重征税的核心。

面对具体操作中的复杂情况,建议及时咨询专业人士确保合规并优化税负。

第五步:如何从内地居民变为香港税收居民

获取香港身份并成为香港税收居民,核心是先通过合规路径拿到香港居民身份,再满足税务居民认定条件并申请居民身份证明书(CoR)。

第一阶段:获取香港身份(主流路径与流程)

优才:无需雇主,通过综合计分制(12选6)或成就计分制申请,适合高学历 / 有突出成就者。

专才:需香港雇主担保,岗位为本地紧缺,适合已获港企聘用的专业人士。

高才通:A 类(年收入≥250 万港元)、B 类(百强本科 + 3 年工作经验)、C 类(百强本科 + 不足 3 年经验),审批快。

留学进修:获香港高校录取,持学生签证赴港,毕业后可申请 IANG 签证留港。

获批后,办理内地逗留 D 签,抵港后预约办理香港非永久居民身份证,首次签证通常 2-3 年,满足条件可续签,连续通常居住满 7 年可申请永居。

如果您还没有香港身份且对香港身份感兴趣,不妨点击下方链接花10S时间做个测评看看是否符合条件,后续会有专业规划师教您申请:

https://www.galaxyoversea.com/detail/1?pla=yes-gw-yinhe&spreadword=202601151

第二阶段:满足香港税收居民认定条件(任一即可)

1、通常居于香港

以香港为生活重心:有固定居所(租约 / 房产)、在港工作(雇佣合同 / 强积金)、家人常住、子女在港就学等。

留存材料:住址证明、水电账单、在职证明、强积金记录、家庭成员居港证明等。

2、停留天数达标

单一课税年度在港逗留超 180 天;或连续两课税年度累计超 300 天。

留存材料:出入境记录、护照签注页、行程单等。

第三阶段:申请香港税收居民身份证明书(CoR)

1、准备申请材料

基础类:香港身份证、护照复印件、申请表 IR1313A(个人版)。

居住 / 停留类:住址证明、出入境记录、行程单。

经济类:雇佣合同、工资流水、强积金供款记录、香港公司经营文件(如有)。

家庭类:配偶子女居港证明、子女就学证明等。

2、提交申请

填写 IR1313A 表格,连同材料邮寄至香港税务局税收协定组(九龙启德协调道 5 号税务中心 3 楼),或亲自递交。

3、审核与领证

审核周期约 4-6 周,可能需补充材料;通过后获发 CoR,用于享受税收协定优惠、CRS 申报等。

第四阶段:后续维护与风险处理

每年留存纳税记录、居住证明、消费单据,固化居民身份证据链。

若为双重税务居民(内地 + 香港),按 “永久性住所→重要利益中心→习惯性居所→双方协商” 的加比规则判定,避免双重征税。

CRS 申报中,向金融机构声明香港税务居民身份,更新账户信息为香港地址 / 账户。

我能在香港注册公司做生意吗?点击下方链接测评个人创业规划评估,后续会有资深创业顾问详细分析:

https://pages.galaxy-immi.com/evaluation/52?pla=yes-gw-yinhe&spreadword=202601151

如果您想赴港创业,有注册香港公司、顶让生意、银行开户、税务申报、强积金申报、公司年审、做账审计、办公租赁等企业服务需求,不妨咨询银河集团(电话/微信:17319271820)详细了解,欢迎来司面谈(深圳/北京/上海/香港):